消費者金融や信販会社からの借入が多すぎて、住宅ローンの支払いが苦しい・・・。

消費者金融や信販会社からの借入が多すぎて、住宅ローンの支払いが苦しい・・・。

消費者金融の支払いが減れば、住宅ローンの支払いもできるのだが・・・。

消費者金融の支払いが減れば、住宅ローンの支払いもできるのだが・・・。

このような方には、民事再生法の「住宅資金特別条項」(いわゆる住宅ローン特則)を適用して、住宅ローン以外の支払いを大幅に減額して、原則住宅ローンは従来どおり支払うことで住宅を維持できます。

(住宅ローンについては減額されません。利息も含め全額返済しなければならない点にご注意下さい)。

その適用要件は次のようになっています。

① 自宅に住宅ローン以外の担保権が設定されていないこと

(対象は自ら居住する住宅に限り、投資用のマンションや住宅を他人に賃貸している場合などは対象外です)

② 建物の2分の1以上が、自己の居住用になっていること

(店舗との併用も可能ということです)

③ 保証会社に代位弁済されてから6月以上、経過していないこと

(住宅ローンを滞納中でも、住宅を維持できる場合もあります)

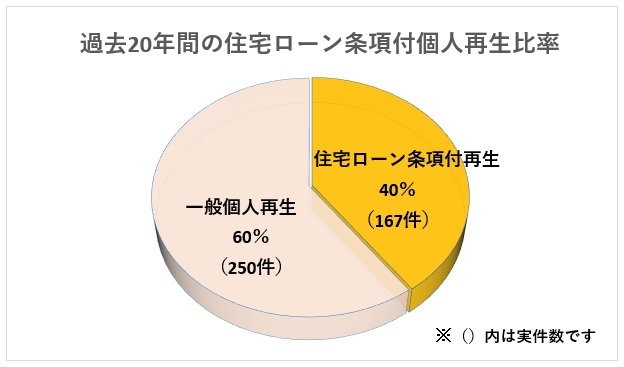

当事務所における「住宅資金特別条項」を利用した実績

当事務所は、これまで 417件 の個人再生を申し立ててまいりました。そのうち

「住宅資金特別条項」を利用して住宅を守ったケースが 167件 あります。

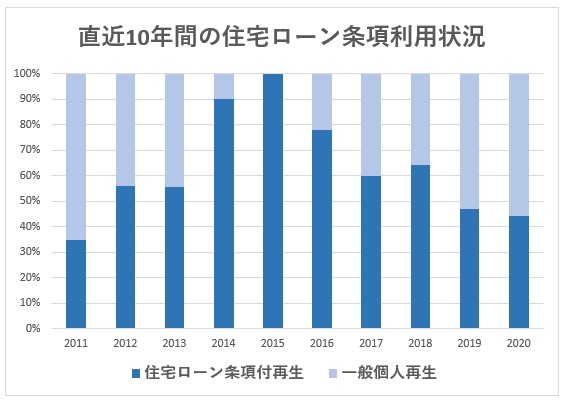

以下は、当事務所において申し立てた個人再生のうち「住宅資金特別条項」を利用したケースの割合です。

実に多くの方が住宅を守るために個人再生を利用されております。住宅ローンの返済にお困りの方は、一度個人再生をご検討されてはいかがでしょうか。

個人再生についての詳しい説明はこちら☜